Andrej Karpat 24.06.2024

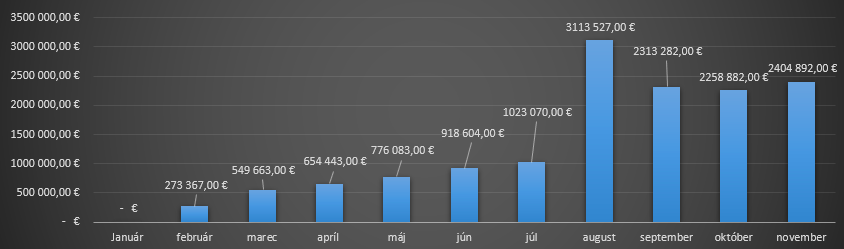

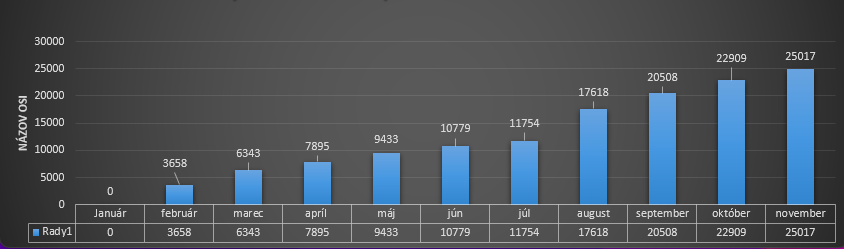

Koncom roka 2023 bola oznámená a predstavená pomoc so zvýšenými splátkami úverov po skončení fixácie. Väčšinou bol na novo ponúknutej úrokovej sadzbe oproti pôvodnej úrokovej sadzbe rozdiel v priemere 3 %. Predpokladaná pomoc ľudom mala štát stáť približne 64 miliónov €. Podľa aktuálnych štatistických údajov z ÚPSVaR za prvých 11 mesiacov roku 2024 boli vyplatené príspevky vo výške 14 285 813 € v počte poberateľov 25 017 (mesiac november), priemerná výška príspevku na poberateľa 96 €.

Pomoc nesplnila svoj účel nakoľko ju vedeli využiť len ľudia, ktorí nerefinancovali svoj úver v minulosti alebo mali kombinovaný účel refinancovanie + účelový úver.

Zmena od 1.6.2024

Od 1. júna sa rozširuje štátna pomoc aj pre ďalších ľudí s hypotekárnym úverom. Štát ju totiž ponúkne aj refinancovaným úverom, čo doteraz schéma pomoci nedovoľovala.

Novela zákona po novom umožní, aby si štátnu pomoc mohli nárokovať aj ľudia, ktorí nečakali iba na to, kým im banka pošle informáciu o novom úroku a zvýšenej splátke, ale v predstihu refinancovali úver na lepšie podmienky v čase zvyšovania úrokov.

Na pomoc nemajú nárok:

- Refinancovane spotrebiteľské úvery

- Americké hypotéky ( bezúčelové)

- Pre žiadosti podané od 01.01.2025 je to kalendárny rok 2023 Ľudia s príjmom vyšším, ako je hranica 2288 €v hrubom (dvojica 4576 €) za rok 2023 ak priemerný mesačný príjem oprávnenej osoby a spoludlžníka za kalendárny rok, ktorý dva roky predchádza podaniu žiadosti prekročí vyššie ustanovenú hranicu príjmu, pre vznik nároku na príspevok bude zohľadňovaný priemerný mesačný príjem za 6 kalendárnych mesiacov predchádzajúcich kalendárnemu mesiacu, v ktorom bola podaná žiadosť

- V prípade predĺženia splatnosti úveru

- Hypotéka s nehnuteľnosťou , ktorá je prenajímaná

- Hypotéka nesmie presiahnuť dobu 30 rokov

- Príspevok nie je možné poskytnúť na druhú či ďalšiu hypotéku

- Bez trvalého pobytu na danej nehnuteľnosti, alebo čestného vyhlásenia

- Refinancované úvery po 1.6.2024 už nebudú spadať do pomoci

- Pomoc sa nevyplatí v prípade zmeny splatnosti po zvýšení úroku.

- Úvery s účelom kúpa pozemku

Úvery, ktoré spadajú do pomoci:

- zmluva s účelom úveru: „nadobudnutie tuzemskej nehnuteľnosti, výstavba tuzemskej nehnuteľnosti alebo zmena dokončenej stavby“ uzatvorená pred 01.01.2024 a k zvýšeniu úrokovej sadzby úveru došlo po 31.12.2022

- zmluva „refinancovaný úver s refixom“ – zmluva uzatvorená pred 01.06.2024, k zvýšeniu úrokovej sadzby úveru došlo po 31.12.2022, úver bol poskytnutý na splatenie jedného alebo viacerých úverov a aspoň jeden z týchto splatených (pôvodných) úverov bol poskytnutý na účel: „nadobudnutie tuzemskej nehnuteľnosti, výstavba tuzemskej nehnuteľnosti, alebo zmena dokončenej stavby. Pôvodný (splatený) úver bol poskytnutý na základe zmluvy o úvere uzatvorenej pred 01.01.2024

Príklad: Žiadateľ má/mal uzatvorené nasledovné úverové zmluvy:

- z roku 2010 s bankou A – úver na bývanie s účelom poskytnutého úveru: „nadobudnutie nehnuteľnosti“. Pričom touto nehnuteľnosťou bol byt, ktorý slúži k jeho vlastnému trvalému bývaniu (pôvodný úver s účelom.

- z roku 2015 s bankou B – spotrebný úver

- z roku 2019 s bankou C – úver na bývanie s účelom: „splatenie skôr poskytnutého úveru“ (v banke A a B)

- z roku 2022 s bankou D – úver na bývanie s účelom: „splatenie skôr poskytnutého úveru“ (v banke C) – súčasná zmluva

- v januári 2024 došlo k zvýšeniu úrokovej sadzby v banke D. Pričom prvá zvýšená splátka úveru bola splatná v mesiaci február 2024.

Ide o oprávnený úver na poskytnutie príspevku od mesiaca február 2024. Avšak ak by žiadateľ nemal úverovú zmluvu s bankou A, ktorej účelom bolo „nadobudnutie nehnuteľnosti“ nejednalo by sa o oprávnený úver na poskytnutie príspevku.

Žiadateľ k žiadosti predkladá: fotokópiu súčasnej úverovej zmluvy (s bankou D), fotokópie úverových zmlúv s bankou A a s bankou C, ktorými preukáže, že aspoň jeden zo splatených úverov má zákonom stanovený účel a oznámenie alebo dodatok k zmluve o zvýšení úrokovej sadzby.

- zmluva „refinancovaný úver bez refixu“ – zmluva uzatvorená v období od 01.01.2023 do 31.05.2024, úver bol poskytnutý na splatenie jedného alebo viacerých úverov a aspoň jeden z týchto splatených (pôvodných) úverov bol poskytnutý na účel: „nadobudnutie tuzemskej nehnuteľnosti, výstavba tuzemskej nehnuteľnosti, alebo zmena dokončenej stavby“. Pôvodný (splatený) úver bol poskytnutý na základe zmluvy o úvere uzatvorenej pred 01.01.2024. V prípade tohto typu úverovej zmluvy nedochádza k zvýšeniu splátky úveru v banke, ktorá v súčasnosti poskytuje úver, ale mesačná splátka úveru sa zvýšila v porovnaní s priemernou mesačnou splátkou posledného splateného pôvodného úveru na bývanie za šesť kalendárnych mesiacov, predchádzajúcich kalendárnemu mesiacu, v ktorom bola zaplatená posledná splátka tohto úveru na bývanie (referenčná splátka)

Príklad: Žiadateľ má/mal uzatvorené nasledovné úverové zmluvy:

- z roku 2010 s bankou A – úver na bývanie s účelom poskytnutého úveru: „nadobudnutie nehnuteľnosti“, pričom touto nehnuteľnosťou bol byt, ktorý slúži k jeho vlastnému trvalému bývaniu (pôvodný úver s účelom)

- z roku 2015 s bankou B – spotrebný úver

- z roku 2019 s bankou C – úver na bývanie s účelom: „splatenie skôr poskytnutého úveru“ (v banke A a B), výška mesačnej splátky bola 300 eur

- z roku 2023 s bankou D – úver na bývanie s účelom: „splatenie skôr poskytnutého úveru“ (v banke C), výška mesačnej splátky je 400 eur (súčasná zmluva)

- v banke D nedošlo k zvýšeniu úrokovej sadzby a splátky úveru

Ide o oprávnený úver na poskytnutie príspevku od mesiaca január 2024. Avšak ak by žiadateľ nemal úverovú zmluvu s bankou A, ktorej účelom bolo „nadobudnutie nehnuteľnosti“ nejednalo by sa o oprávnený úver na poskytnutie príspevku.

Žiadateľ k žiadosti predkladá: fotokópiu súčasnej úverovej zmluvy (s bankou D), fotokópie úverových zmlúv s bankou A a s bankou C, ktorými preukáže, že aspoň jeden zo splatených úverov má zákonom stanovený účel a potvrdenie z banky C o výške zaplatených splátok za 6 kalendárnych mesiacov predchádzajúcich kalendárnemu mesiacu, v ktorom bola zaplatená posledná splátka tohto úveru na bývanie (za účelom výpočtu referenčnej splátky).

Nezodpovedané otázky zo strany ministerstva:

- Ostáva nárok na príspevok úpravou úroku do budúcna na existujúcom úvere pri zachovaní banky? Pretože pri poklese úrokov znížením úroku dôjde k zníženiu splátky.

- V dôsledku plánovanému zníženiu úrokov môžu nastať nasledujúce modelové situácie

- Výška príspevku sa bude každoročne prehodnocovať podľa využitia pomoci a pridelených financií v štátnom rozpočte.

Čas ukáže, ako sa bude využívať pomoc a všetko záleží od vývoja úrokových sadzieb. Postupné znižovanie úrokov môže spôsobiť refinancovanie úverov do iných bánk s cieľom zlepšenia splátky na úvere. V prípade, že nespadáte do spomínanej pomoci, zvážte refinancovanie úveru do inej banky. Takej ktorá vie poskytnúť lepšie a výhodnejšie podmienky.

Dôležité upozornenie

Nárok na spätné preplatenie pomoci pred 1.6.2024 musíte stihnúť požiadať do 31.07.2024. Po tomto dátume nebude nárok na preplatenie pomoci. Termín na spracovanie žiadosti zo strany UPSVAR je do konca augusta.

Graf vyplatenej výšky štátnej pomoci a počet schválených žiadostí

Vyplatená štátna pomoc za rok 2024

Počet schválených žiadostí

ZDROJ: UPSVAR

Aktualizované 23.1.2025

Financiám sa venujem už 10 rokov. Hlavnou časťou, ktorej sa venujem su úvery, ktoré sú veľmi rozsiahlou no zároveň zaujímavou oblasťou. Vďaka vysokej odbornosti a veľkému počtu úspešne vyriešených úverov, viem splniť sen klientov o vlastnom bývaní, či pomôcť nájsť správne riešenie pri rekonštrukcii alebo výstavbe domu. Veľmi dôležitým faktorom v tejto oblasti sú informácie a kvalitná odbornosť. Nesnažím sa ľuďom len sprostredkovať úver, ale naučiť ich základné informácie, ktoré vedia využiť aj do budúcna. Venujem sa písaniu odborných článkov v tejto oblasti, prednášam spomínanú tému vrámci vzdelávania a pomáham ako konzultant študentom VŠ pri vyhodnocovaní ich prác a zároveň píšem oponentúry na bakalárske či diplomové práce.

Napíšte mi správuSúvisiace články

Kedy požiadať banku o zníženie úrokov na hypotéke?

ECB (európska centrálna banka) postupne znižuje úrokové sadzby. To zvykne mať za následok aj znižovanie úrokov v bankách na SR. Ak máte vyšší úrok ako súčasne ponúka trh, tak zrejme zvažujete, že požiadate banku o jeho zníženie. Kedy sa teda oplatí vybavovať úpravu úroku? Pri snahe o zníženie Vášho úroku máte obyčajne dve možnosti: Kedy sa refinancovanie oplatí …

Zistiť viac Andrej Karpat 05.08.2025

Hypotéka na rekonštrukciu nehnuteľnosti

Rekonštrukcia býva často nákladná investícia. Preto sa zväčša financuje hypotékou, pričom sa v prospech banky založí rekonštruovaná nehnuteľnosť. Ide o špecifické úverové produkty, ktoré banky poskytujú na financovanie renovácií a úprav nehnuteľností. Tieto úvery môžu byť prispôsobené potrebám klienta. Existuje niekoľko rôznych typov hypoték na tento účel. 1. Štandardná hypotéka na rekonštrukciu 2. Hypotéka na kúpu a …

Zistiť viac Andrej Karpat 19.03.2025

Americká hypotéka – čo to je a kedy sa oplatí?

Americká hypotéka je špeciálny druh úveru, ktorý je zabezpečený nehnuteľnosťou, no na rozdiel od klasickej hypotéky nie je účelovo viazaný. To znamená, že peniaze z americkej hypotéky môžeš použiť na čokoľvek – kúpu auta, rekonštrukciu, vyplatenie iných dlhov či dokonca cestovanie. Netreba , ale zabúdať na pravidlo o dobrom a zlom dlhu. Hlavné znaky americkej hypotéky Výhody americkej …

Zistiť viac Andrej Karpat 29.10.2025

Úrokové sadzby hypotéky porovnanie 2025

Najhoršie obdobie s vysokými úrokmi je pravdepodobne za nami. Európska centrálna banka ohlásila na rok 2024-2025 postupné uvoľňovanie a znižovanie úrokových sadzieb. Všetko ale bude záležať od vývoja inflácie v eurozóne. Čím sú podmieňované úroky Na internetových stránkach bánk, alebo úverových porovnávačoch nájdete často len všeobecné informácie, ktoré nezohľadňujú individuálne potreby a konkrétnu situáciu klienta. Úroky sú totiž často …

Zistiť viac Andrej Karpat 04.09.2025